Establecerá un nuevo orden de cálculo e incluirá modelos oficiales de recibos.

El Ministro de Desregulación y Transformación del Estado Federico Sturzenegger confirmó recientemente los lineamientos de la reglamentación para el nuevo artículo 140 de la Ley de Contrato de Trabajo, modificado por la Ley de Modernización Laboral 27.802.

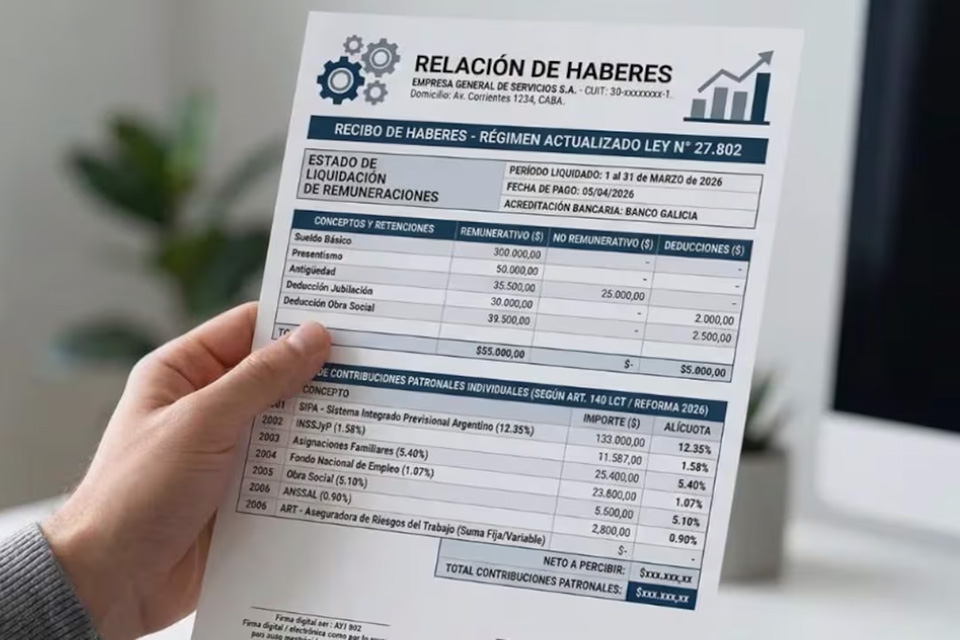

El cambio no es meramente estético: la incorporación del inciso j) transforma el recibo de sueldo de un comprobante de pago en una 'hoja de costos' integral, obligando a visibilizar la carga tributaria que el empleador asume sobre el salario bruto.

Contenido necesario del recibo de sueldo

A partir de la nueva normativa, el recibo de sueldo deberá detallar de manera obligatoria:

a. Nombre íntegro o razón social del empleador, su domicilio y su Clave Única de Identificación Tributaria (CUIT);

b. Nombre y apellido del trabajador, su calificación profesional y su Código Único de Identificación Laboral (CUIL);

c. Total de remuneración que perciba, con indicación substancial de su determinación. Si se tratase de porcentajes o comisiones de ventas, se indicarán los importes totales de éstas últimas, y el porcentaje o comisión asignada al trabajador;

d. Los requisitos del artículo 12 del Decreto Ley 17.250/67;

e. Total bruto de la remuneración básica o fija, porcentual devengado, y tiempo que corresponda. En los trabajos remunerados a jornal o por hora, el número de jornadas u horas trabajadas. Si se tratase de remuneración por pieza o medida, número de estas, importe por unidad adoptado y monto global correspondiente al lapso liquidado;

f. Importe de las deducciones que se efectúan por aportes jubilatorios u otras autorizadas por esta ley; embargos y demás descuentos que legalmente correspondan;

g. Importe neto percibido, expresado en números y letras;

h. En el caso del artículo 129 de esta ley, firma y sello de los funcionarios o agentes dependientes de la autoridad, la que podrá ser electrónica;

i. Fecha de ingreso o antigüedad reconocida, y tarea cumplida o categoría en que efectivamente se desempeñó durante el período de pago;

j. Adicionalmente, se incluirán en el recibo, las contribuciones y/o conceptos abonados por el empleador por disposición legal o convencional, con la concreta determinación del importe, relativas a cada trabajador.

La Autoridad de Aplicación podrá disponer la inclusión de otros conceptos y datos en el recibo de pago a los fines de transparentar la totalidad de los costos asociados a la relación de trabajo y facilitar la información al trabajador.

¿Qué establece el nuevo Inciso j) del art. 140 LCT?

El mismo trajo mucha controversia, en tanto obliga a incluir en el recibo de sueldo las contribuciones patronales y otros conceptos a cargo del empleador.

• Contribuciones Patronales: se entiende como el importe total de las contribuciones destinadas al SIPA, PAMI, Obra Social y Asignaciones Familiares a cargo del empleador.

• Otros conceptos de costo indirecto: incluyendo las cuotas de la Aseguradora de Riesgos del Trabajo (ART) y el Seguro de Vida Obligatorio, entre otros.

• Aportes a Fondos de Cese: en los casos de convenios que hayan optado por sistemas de capitalización o fondos de cese laboral.

La reglamentación - según lo adelantado por Sturzenegger - fijará un nuevo orden de cálculo. Según el funcionario explicó, el recibo ya no partirá de la remuneración bruta del trabajador, sino del costo laboral total, mostrando luego las contribuciones patronales, la remuneración bruta, los aportes del trabajador y finalmente el neto a cobrar.

Se trata de un cambio conceptual profundo que permitirá diferenciar claramente entre lo que es remuneración neta percibida por el empleado y lo que son costos extra-salariales.

El objetivo es que el trabajador comprenda que el costo de su puesto es significativamente mayor al neto que recibe en su cuenta bancaria.

Vigencia de la norma

Le preguntamos a nuestra consultora Laura Godoy, del staff de asesoría profesional de Errepar, sobre este punto. La especialista indicó que “esta es una de las preguntas más frecuentes que nos hacen: si este esquema de contribuciones patronales ya debe verse reflejado en los próximos recibos de sueldos que deben confeccionarse y entregarse desde este fin de mes”.

Se recuerda que la ley entró en vigencia el 6 de marzo de 2026, por lo que este nuevo requisito ya debería estar incorporado en el recibo de sueldo.

“Si bien quedamos a la espera de que el Ministerio de Capital Humano y/o la ARCA aporten más elementos aclaratorios al respecto, en la práctica, los liquidadores de sueldos y los proveedores de sistemas de liquidación de sueldos, están trabajando en las actualizaciones para que las contribuciones se incorporen en los recibos de haberes a partir de la próxima liquidación”, concluyó.